|

|

|

发布时间: 2019-06-10 |

|

|

|

|

|

收稿日期: 2018-12-21

中图法分类号: F407.61

文献标识码: A

文章编号: 1006-4729(2019)03-0293-05

|

摘要

增量配电网是新一轮电力体制改革的产物, 有效推进试点项目对于各试点业主及地方政府都具有探索性和挑战性。以增量配电业务相关政策为基础, 结合前人的研究成果, 对增量配电业务的内涵进行了再解释, 并联系试点电网规划、业主招标及建设经营等实际情况, 分析了增量配电业务改革过程中出现的主要矛盾。从地方政府、电网企业、投资业主3个角度探讨了其主要解决办法。

关键词

增量配电; 电力体制改革; 试点项目

Abstract

Incremental distribution network is a product of the new round of electric power system reform.Promoting the project effectively is extremely exploratory and challenging for not only the project owners but also the local governments.On the basis of analyzing distribution network policies and previous research, the connotation of incremental distribution network is re-explained.By considering the practical conditions of pilots, including power distribution planning, ownership bidding, project constructing and operating, the major contradictions of incremental distribution network business reform are analyzed.Finally, methods to resolve these contradictions are explored from three points of view:local government, power grid enterprise and project owner.

Key words

incremental distribution network; electric power system reform; pilot project

增量配电网是新一轮电力体制改革的产物, 国家鼓励以混合所有制方式发展配电业务[1]。配电业务向社会资本放开, 旨在通过引入多元化资本, 有效提高配电网建设运营效率和用户服务质量, 提升发展活力。由于增量配电网是新生事物, 有效推进试点项目对于各试点业主及地方政府都具有探索性和挑战性。虽然国家发改委、国家能源局颁布的相关文件明确了增量配电业务推进的方向和原则, 但仍存在较多细节性问题亟需解决。通过三批次试点进展情况来看, 试点推进过程主要出现了业主优选不公平、电网企业不配合、试点前景不明朗、价格机制不明确、盈利模式不确定以及项目收益不可观等问题。业内专业人士对增量配电业务实施过程中出现的问题进行了深入研究。叶玲节等人[2]对增量配电业务投资主体类型及盈利模式进行了分析; 黄李明等人[3]对增量配电业务的放开方式、价格机制、招标标准进行了探讨; 罗琦和宋枫[4]对增量配电网的配电价格、定价机制进行了深入探讨; 侯佳等人[5]对业主遴选、运营模式、输配电价核定等关键问题进行了研究; 马倩等人[6]从电网企业角度出发, 对投资增量配电网的风险性进行了探讨。本文以增量配电业务相关政策为基础, 结合前人的研究成果, 联系试点实际情况, 分析增量配电业务改革过程中出现的主要矛盾, 并探讨了主要解决办法。

1 增量配电业务内涵

根据电力体制改革的相关文件精神, 配售电业务有序向社会资本放开, 鼓励以混合所有制方式发展配电业务[1]。简而言之, 增量配电业务就是允许除电网企业之外的其他社会资本进入配电业务。根据《有序放开配电网业务管理办法》(以下简称“《管理办法》”), 增量配电业务可总结为:除电网企业之外的其他社会资本已投资、建设、运营的存量配电网业务和未来投资、建设、运营的配电网业务; 电网企业与其他社会资本以混合所有制形式投资、建设、运营的配电网业务及在存量基础上的增容扩建。同时, 增量配电网的电压等级原则上不超过110 kV, 但对于工业园区、经济开发区等局域电网则不超过220(330) kV[7]。

从个别试点项目推进过程中了解到, 当地电网企业及投资主体误认为《管理办法》对增量配电业务的解释是指存在电网企业存量资产的区域不能列入增量配电网试点范围。此观点混淆了增量配电业务和增量配电试点的概念。《管理办法》的初衷是除电网企业持有的存量资产外, 其他拥有配电网存量资产绝对控股的公司(高新产业园区、经济技术开发区、地方电网、趸售县)未经营配电业务的, 其投资建设的存量资产可视同增量资产处理[7]。换句话说, 这些拥有配电网存量资产绝对控股的公司可以直接申请开展配电业务, 符合售电公司准入程序后进而开展售电业务, 自主经营拥有配电网运营权的售电公司与电网企业具有同等的市场地位。况且国家公布的试点基本都存在电网企业存量资产, 完全空白的区域基本没有, 所以试点范围可以包括存量和增量配电网资产。

2 增量配电业务改革进展情况

截至目前, 全国共有320个增量配电业务试点, 分布于全国30个省区市和新疆生产建设兵团。其中, 河南省最多, 达22个, 其次是甘肃省、陕西省和湖南省, 具体如表 1所示。

表 1

三批次试点的具体分布情况

| 名称 | 数量 |

| 北京 | 5 |

| 天津 | 3 |

| 河北 | 14 |

| 山西 | 13 |

| 辽宁 | 8 |

| 吉林 | 5 |

| 黑龙江 | 7 |

| 上海 | 1 |

| 江苏 | 14 |

| 浙江 | 11 |

| 安徽 | 13 |

| 福建 | 14 |

| 江西 | 8 |

| 山东 | 13 |

| 河南 | 22 |

| 内蒙古 | 15 |

| 湖南 | 17 |

| 湖北 | 9 |

| 广东 | 9 |

| 广西 | 14 |

| 海南 | 4 |

| 重庆 | 10 |

| 四川 | 5 |

| 贵州 | 10 |

| 云南 | 15 |

| 陕西 | 18 |

| 甘肃 | 21 |

| 青海 | 2 |

| 宁夏 | 6 |

| 新疆 | 8 |

| 新疆生产建设兵团 | 6 |

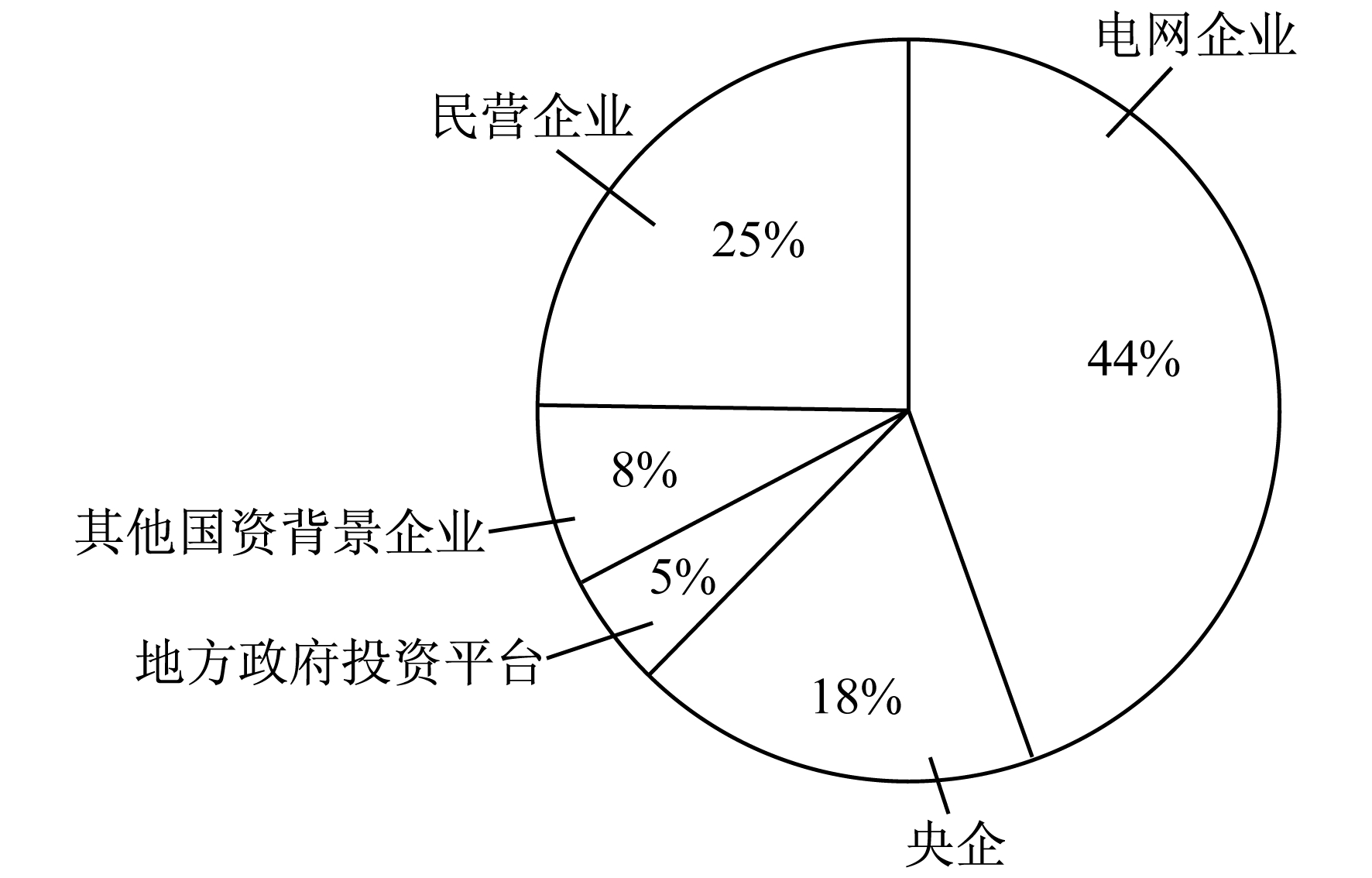

三批次试点中, 确定业主的试点约占试点总数的32%;电网公司控股的试点约占试点总数的44%, 除电网企业外其他央企控股的试点约占试点总数的18%, 民营企业控股的试点约占试点总数的25%, 如图 1所示。

由此可见, 电网公司在增量配单业务改革中仍占据绝对地位, 民营企业的参与度高于除电网企业之外的央企。

两部委在对各试点项目进行实地走访调研时发现了若干突出问题, 主要表现在试点推进过程中电网企业在存量资产处置、配电区域划分、新增电网系统接入等环节不配合, 政府优选业主不透明、不公平等。2018年10月, 国家发改委对试点项目进展缓慢和问题突出的地区进行了约谈, 旨在敦促各试点项目早日落地见效。随后, 两部委通报了第一批试点项目进展情况, 并要求试点项目必须以市场化方式确定投资业主, 响应中央电改文件精神向社会资本放开增量配电业务, 同时不建议电网企业或当地政府投资平台控股。针对调研中发现的电网企业拒绝向增量配电网提供电力来源问题, 要求电网企业应提供增量配电网系统的公平接入服务, 尤其是对电网企业未参股的项目, 禁止电网企业封锁增量配电网接入大电网所必备的相关信息或变相阻挠系统接入。可见, 在增量配电业务改革过程中激发了许多矛盾, 也制约了增量配电业务的健康发展。

3 改革主要矛盾分析

3.1 改革方向与电网企业利益的矛盾

新一轮电力体制改革通过在发电侧、售电侧和用电侧建立多元化市场主体, 恢复电力的商品属性, 从而提高电网的运营效率和服务质量。它打破了电网企业电力输配、电量统购统销的垄断, 重新定义了电网企业在电力市场中的功能及盈利模式, 将电网企业利益进行了再分配。

增量配电网各试点批复时均有电力用户的存在, 也相应配套建设了电力设施, 并以电网企业投资建设居多, 配电网完全空白的试点基本不存在, 而增量配电网的发展势必会侵占电网企业的市场份额, 影响电网企业利益。因此, 电网公司在增量配电网试点推进过程中大多不配合, 要求控股试点。从图 1的统计结果可以看出, 电网企业控股的试点接近50%, 且电网企业未参与的试点也多因电网企业的不配合至今未开工或施工完成后停滞不前。

自增量配电改革相关办法推出以来, 发电企业为拓宽业务领域, 实现“发—配—售”一体的业务格局, 参与增量配电业务的积极性很大, 况且发电企业较其他社会资本具备更为丰富的电力技术经验、较强的保底供电能力和雄厚的资金保障能力, 是增量配电业务的优质业主, 因此发电企业的参与有利于增量配电改革的推进, 但因牵涉到自身发电计划、调度等与电网企业的相关利益, 许多发电企业逐渐退出了增量配电业务的竞争。

从各试点进展情况看, 来自电网企业的阻力主要表现在电网企业干预招标、存量资产处置困难、配电区域划分不清以及系统接入设置障碍等。若招标环节妥协于电网企业, 使其控股试点的决策权仍然在电网企业手中, 将导致试点改革失去意义; 若电网企业存量资产不能得到妥善解决, 配电区域无法理清, 则业主将无法申请电力业务许可证, 工作无法开展; 若剔除电网存量资产的供电区域, 很多园区可供增量配电网发展的空间非常有限, 则项目无法取得合理收益, 试点无法存活。

由于上述问题严重阻碍了增量配电网试点的落地见效, 因此国家发改委、国家能源局对试点进行实地调研后, 约谈了国家电网、南方电网、内蒙古电力公司及6个试点进展缓慢的省份, 从高层施压推进增量配电业务的发展。约谈后, 国家电网组织调研组赴个别试点进行调研督导, 督促相关省公司认真领会中央改革文件精神, 支持社会资本参与增量配电改革。要具体落实到各试点, 若只通过业主与电网企业协商, 效果甚微, 还需要政府的介入, 从顶层试压或从中协调。因此, 政府、电网企业与业主三方是否协调一致关系到改革是否成功。

3.2 改革进度与尚未完善政策的矛盾

目前, 全国范围内共发布增量配电业务相关政策性文件33个(截至收稿日期)。其中:除12个国家级文件外, 其他省区市政策性文件中, 江苏省、湖北省最多, 均为3个; 海南次之, 有2个; 重庆、福建、甘肃、河北、湖南、宁夏、四川、山东、山西、陕西、天津、云南、浙江均为1个, 无配套的地区性文件。

国家颁布的《管理办法》只规定了增量配电网改革的方向与原则, 许多细节性的问题亟需解决。虽然后续又出台了《关于制定地方电网和增量配电网配电价格的指导意见》《增量配电业务配电区域划分实施办法(试行)》《关于进一步推进增量配电业务改革的通知(征求意见稿)》等文件, 对增量配电网配电价格、配电区域划分、存量资产处置及增量配电网规划等重要环节作了进一步的指导, 但各试点在改革过程中仍面临诸多困难, 无法依靠现行政策解决。且除江苏省明确增量配电网技术规范和供电服务规范、四川省明确电网公司不得控股增量配电网运营企业外, 其他省区市政策性文件与国家级文件均大同小异, 没有突破性。因此, 当前政策无法满足增量配电网改革的进度。

增量配电网定价机制是增量配电业务改革的核心。目前, 增量配电网配电价格核定办法还没有出台。《管理办法》中表示:配电价格核定前, 暂按售电公司或电力用户接入电压等级对应的省级电网共用网络输配电价扣减该配电网接入电压等级对应的省级电网共用网络输配电价执行。其仅对配电价格核定前的过渡时期提出了建议, 并未给出配电价格的核定方法[3]。如果有的园区试点范围内已建有满足当前负荷需求的变电站, 因避免重复建设, 在短期负荷需求增长缓慢阶段无法另建变电站, 加之电网企业不妥协, 不肯处置其配电网资产, 致使试点公司因没有电压等级差, 无法从配电服务中获利。比如江西省某试点公司, 其试点范围包括国网1座220 kV变电站和3座110 kV变电站, 因避免重复建设, 国网拒绝将其资产转让, 试点公司无法从现行增量配电网价格机制中获利, 因此只得收购园区内用电企业自建的110 kV变电站。超过50%的增量配电网业主表示, 现行的增量配电网价格机制无法让试点公司在配售电业务中获得可观利益, 只能依存综合能源供应获取收益。因此, 制定完善的增量配电网价格核定办法, 可使投资业主明确项目收益, 增强投资信心, 有利于试点改革的深入推进。

同样, 存量资产处置难严重制约了增量配电业务的改革发展。目前, 批复的试点多数都存在电网企业的存量资产, 虽然《增量配电业务配电区域划分实施办法(试行)》中对存量资产处置方式做了明确说明:以资产入股、出售、产权置换及租赁方式进行处置, 但是具体实施到此环节, 仍有许多问题, 如存量资产价值评估, 应制定管理办法, 做到公平公正, 政府加大监管力度; 电网企业以存量资产入股, 其资产价值可使电网企业达到控股, 此情况应制定相应管理细则, 妥善解决; 如电网企业资产评估所占股份比例不得使电网企业控股, 多出的资产价值部分应通过资产转让等方式转让给业主; 若业主及电网企业不能通过协商解决存量资产处置问题, 但剔除存量资产及其供电区域后试点项目无法存活的, 此情况可出台相应措施, 使得业主与电网企业达到利益平衡点。

此外, 目前项目建设环节缺乏配套建设标准。标准出台的主要目的是为了避免业主为压缩投资成本, 使试点区配电网缺乏可靠性、安全性, 严重损害用户利益及配电网安全。在项目经营环节, 地方政府应建立以运营绩效为导向的激励机制, 让各投资业主在保证电网运营安全的同时节约运营成本, 提升运营效率。

因此, 各试点所属地方政府应以两部委发布的政策为导向, 因地制宜制定增量配电网试点管理及推进办法, 让各业主在每个环节都可找到政策支撑点。

3.3 中央大力改革与地方执行不力的矛盾

为促进各增量配电业务试点项目的顺利推进, 国家发改委、能源局组成调研组对各试点进行实地走访调研, 并对问题突出区域进行约谈, 随后两部委通报了第一批增量配电网试点进展情况:一些地方政府和电网企业在改革关键问题、关键环节上认识不到位, 与中央改革精神存在偏差, 配售电业务向社会资本放开的要求未得到有效落实。

出现此现象的主要原因如下:一是地方政府对政策解读有偏差, 无法准确把握文件精神; 二是大部分地方政府在改革推进过程中缺乏必备的电力专业知识, 无法从细节上做到严谨细致; 三是缺乏主动性, 地方政府与上级政府、电网企业及业主的沟通不够积极主动, 对于改革中的问题和难点没有主动求解意识。

上述原因导致试点推进中出现的问题有:在某些试点申报环节, 当地政府因未能深刻理解增量配电业务的内涵, 对园区负荷现状及增长没做好评估就申报试点, 使得许多园区类试点并不适合增量配电网项目的发展, 部分试点出现流标、撤资, 即使确定了业主, 项目也处于停滞状态, 后期经营存在困难; 在业主择定环节, 有试点政府在园区配电网规划尚未完成的情况下进行招标, 且拟选择电价折扣力度大的业主, 致使各投资企业自行对园区配电网进行规划并预测收益, 导致对园区负荷预测和电量预测与项目投资收益的预测差距较大, 最终报价无可比性, 更无有效性, 择定的业主履约能力存疑。

对于各试点政府, 增量配电网不仅是降低电价、吸引招商引资的工具, 更是转变当前电力市场业态的一面旗帜, 关乎国计民生。政府应摆正在增量配电改革中的位置, 深入研究相关政策, 对试点上报、试点规划、业主招标、项目核准、项目建设以及后期经营等各个环节做到有力管控, 推动增量配电业务健康有序发展。

4 相关对策及建议

在增量配电业务改革中, 地方政府不仅是参与者, 更是监管者, 起到了统筹规划、宏观指导、矛盾协调的作用。在推进试点落地过程中:首先, 应深入研究政策、领会改革精神, 做好与试点园区、当地电网公司及投资业主的沟通协调工作, 及时听取各方的意见及建议; 其次, 以国家政策为指导方向, 根据地方试点情况, 因地制宜制定增量配电业务实施细则, 使各环节有政策保障; 最后, 要加强自身电力供应、电力输配、电力营销等相关专业知识的学习, 全面认识增量配电业务, 从细节上进行指导和监管。同时, 政府也应加强对试点项目的全程监管, 做到规划环节避免重复投资、交叉供电, 招标环节公开、公平、公正, 建设环节严格把控质量, 运营阶段确保供电安全、稳定和可靠。

面对新一轮电力体制改革浪潮, 电网企业需服从改革大局, 转变自身心态, 以开放包容的态度参与到增量配电业务中。在增量配电网规划环节, 电网企业应积极配合当地政府完成电网规划, 并与当地电网规划达到统一协调; 积极参与增量配电业务, 引入其他社会资本, 建成混合所有制公司; 在后续建设及运营环节, 要充分发挥自身技术与经验上的优势, 保证供电服务质量, 并做好增量配电网的并网、调度及运行监督。

各社会资本在做好项目安全性、效益型、风险性预测的同时, 也要着眼长远, 因为增量配电业务不是一个单纯的配电网项目, 各试点基本是当地负荷集中区, 若掌握了试点开发权就掌握了客户群, 除向用户提供电力供应外, 还可直接向用户有偿提供综合能源、咨询、金融等多种服务。从试点推进的实际情况可知, 许多央企因现行的投资管理机制, 局限于投资收益率等因素, 对增量配电业务的参与度滞后于地方政府控股企业及民营企业, 但央企因其自身具备资金、技术、信誉上的优势, 其参与更有助于稳步推进增量配电业务改革。因此, 在投资增量配电网业务时, 央企应全面考虑, 大胆决策, 把握电改带来的投资机遇。同时, 民营企业也应发挥自身业务及机制上的优势, 积极参与增量配电业务改革, 不断提升自身配电网建设运营、电力营销、综合能源服务等方面的技术实力, 稳固建设增量配电网, 适应不断变换的电力市场, 真正将增量配电业务改革落到实处。

5 结语

增量配电试点改革过程中出现制约改革进程的矛盾难题, 主要是改革触及了电网企业利益, 致使电网企业不配合, 试点项目推进受到阻碍; 相关政策未完善, 致使推进过程中细节性问题不能得到妥善解决; 地方政府未能深刻领会改革精神, 缺乏电力专业知识及主动求解意识, 致使政府作用未能充分发挥。因此, 试点项目落地成效需要政府、电网及业主三方的共同努力, 地方政府协调监管, 电网企业转变心态, 投资业主在积极参与的同时还要加强自身业务能力建设, 只有如此, 增量配电业务改革的矛盾才能顺利解决, 试点项目才能早日落地见效。

参考文献

-

[1]中共中央国务院.关于进一步深化电力体制改革的若干意见[Z/OL]. (2015-03-15)[2018-10-18]. http://news.ncepu.edu.cn/xxyd/uxx/52826.htm.

-

[2]电力体制改革背景下的配电网业务政策环境研究[J]. 科技经济导刊, 2017(4): 238-239.

-

[3]增量配电业务改革试点关键问题[J]. 中国电力, 2017, 50(7): 1-4. DOI:10.11930/j.issn.1004-9649.2017.07.001.04

-

[4]增量配电网配电价定价机制研究[J]. 中国物价, 2018(2): 41-45.

-

[5]放开增量配电投资业务关键问题研究综述[J]. 电力建设, 2017, 38(9): 127-131. DOI:10.3969/j.issn.1000-7229.2017.09.018

-

[6]增量配电业务放开下电网企业投资风险分析[J]. 电力建设, 2017, 38(9): 139-144. DOI:10.3969/j.issn.1000-7229.2017.09.020

-

[7]国家发展改革委, 国家能源局.有序放开配电网业务管理办法[Z/OL]. (2016-10-08)[2018-10-18]. http://www.askci.com/news/change/20161011/15571868815.shtml.